*LTV = LOAN TO VALUE หมายความว่าจะกู้เงินจากสถาบันการเงินได้เท่าไหร่จากราคาประเมิน ธปท ออกกฏนี้มาเพื่อสกัดการเก็งกำไร

ข่าว ธปท. ฉบับที่ 75/2564

เรื่อง ธปท. ผ่อนคลายมาตรการ LTV ชั่วคราว เพื่อกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์

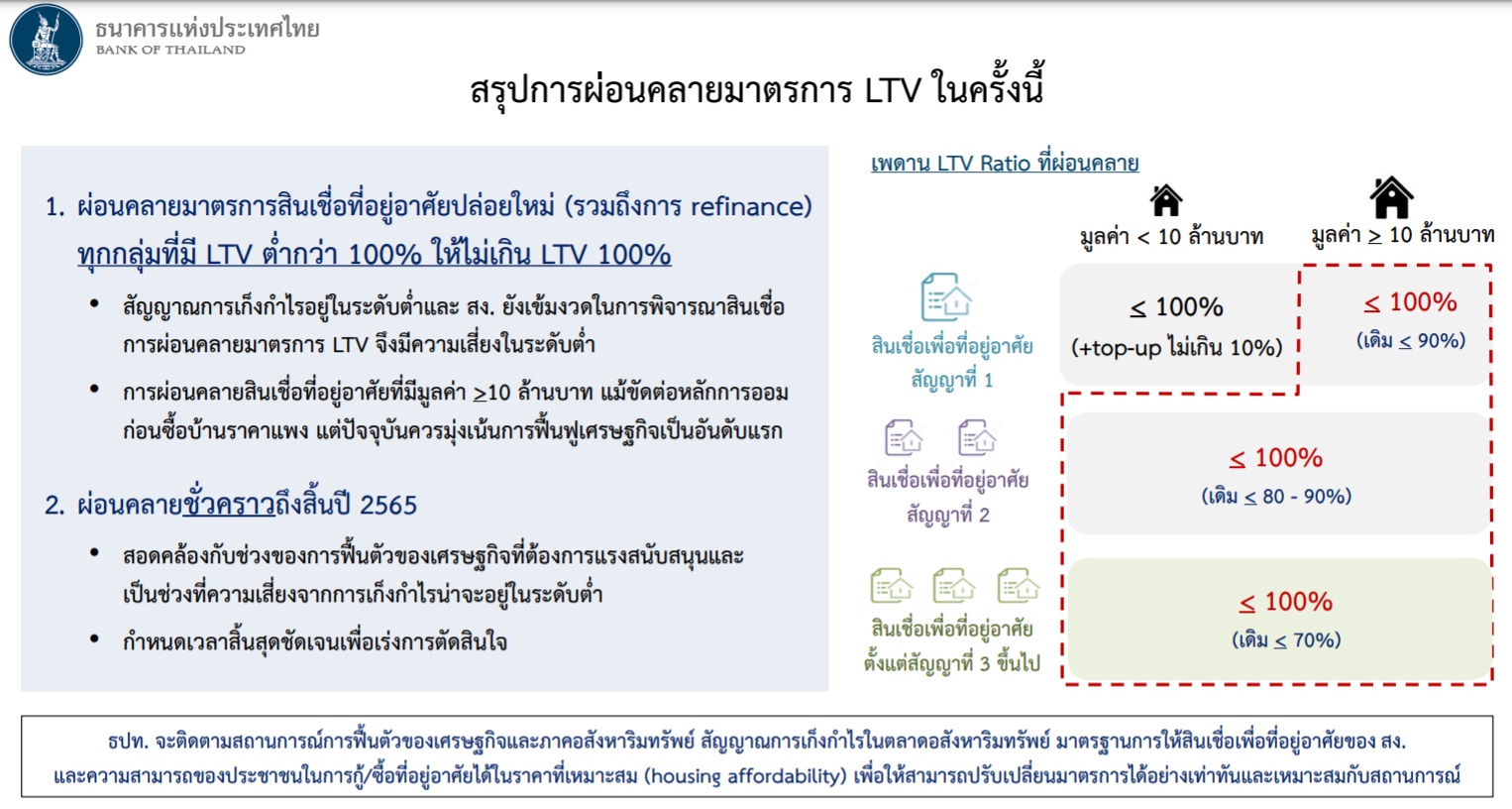

สาระสำคัญของการผ่อนคลายมาตรการ LTV ในครั้งนี้ มีดังนี้

1. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็นร้อยละ 100 (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นนอกเหนือจากเพื่อซื้อที่อยู่อาศัยและมีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up แล้ว) ทั้งกรณี (1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป1 และ (2) กรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป

2. การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565

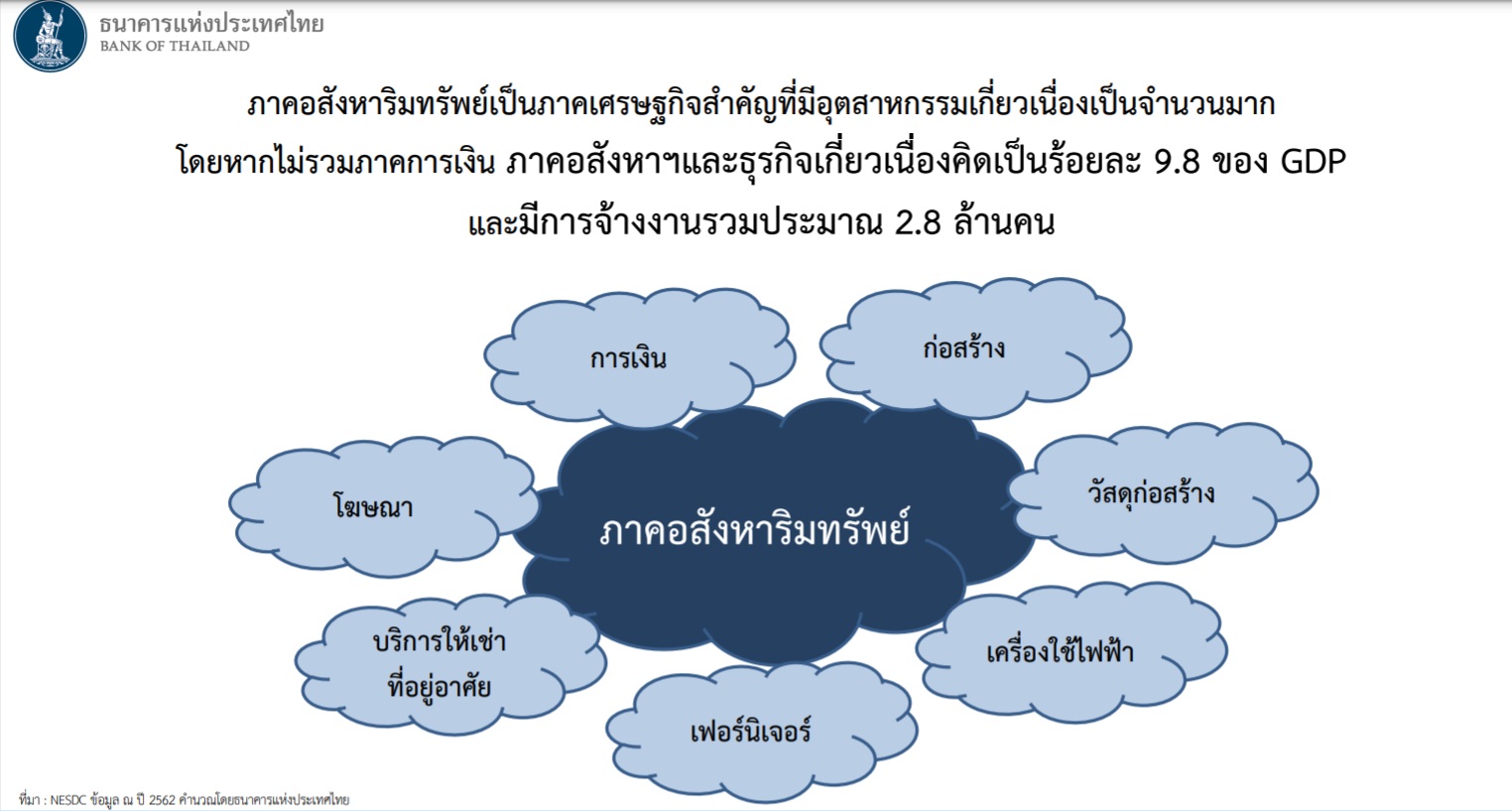

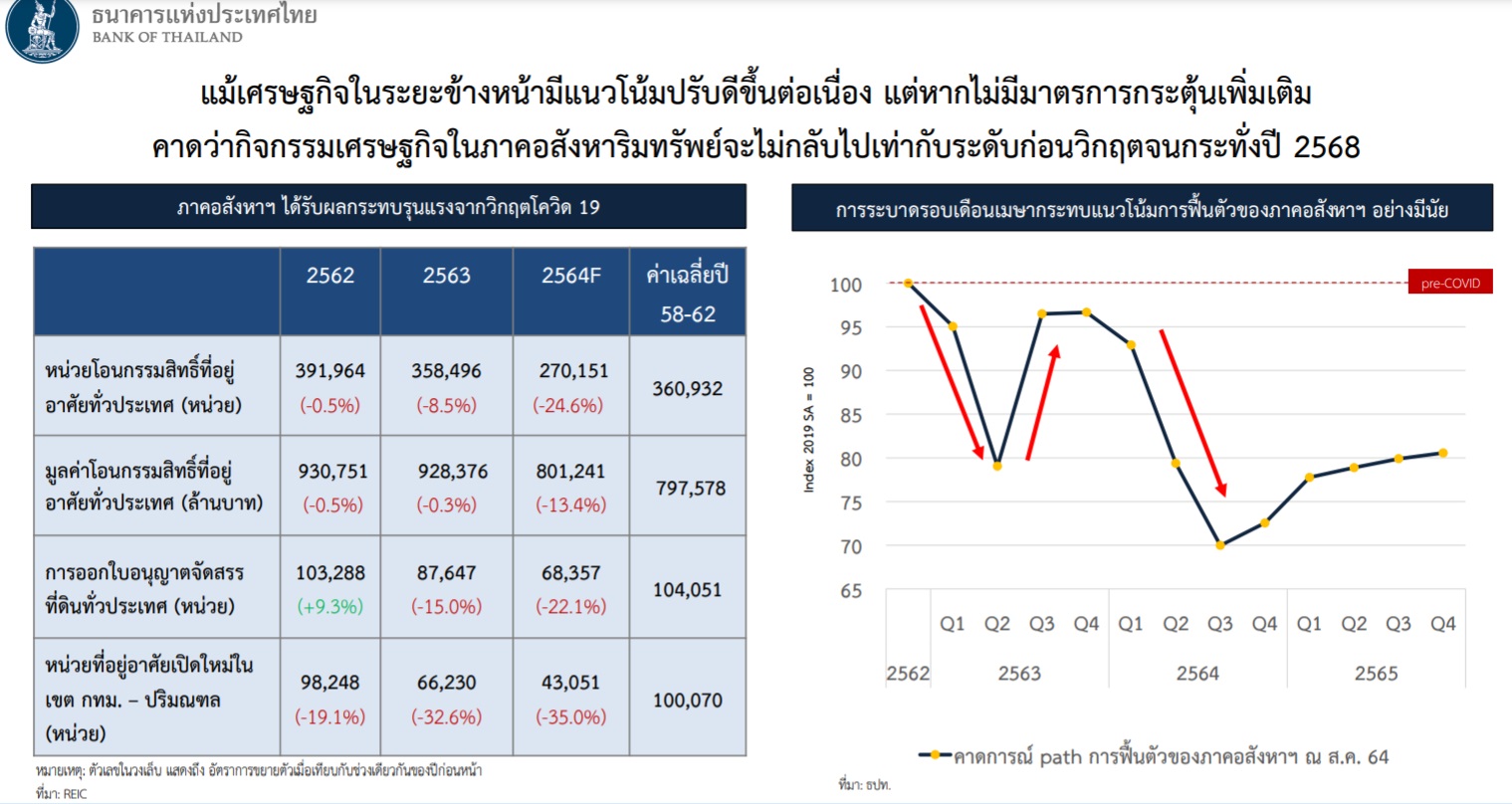

ธปท. คาดว่าการผ่อนคลายมาตรการ LTV ในครั้งนี้ จะช่วยดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่มีความสำคัญและมีธุรกิจเกี่ยวเนื่อง คิดเป็นกว่าร้อยละ 9.8 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และมีการจ้างงานรวมกว่า 2.8 ล้านคน

ภายใต้แนวโน้มการฟื้นตัวของเศรษฐกิจไทยที่ยังเปราะบาง ประกอบกับในปัจจุบัน สถาบันการเงินมีมาตรฐานการให้สินเชื่อที่รัดกุม โดยคำนึงถึงความสามารถในการชำระหนี้ของผู้กู้ในระยะยาวเป็นหลัก ธปท. จึงประเมินว่าความเสี่ยงต่อเสถียรภาพระบบการเงินที่จะมาจากการเก็งกำไรในภาคอสังหาริมทรัพย์ในระยะหนึ่งปีข้างหน้ามีจำกัด ทั้งนี้ ธปท. จะติดตามสถานการณ์การฟื้นตัวของเศรษฐกิจและภาคอสังหาริมทรัพย์ มาตรฐานการให้สินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน และความสามารถของประชาชนในการกู้หรือซื้อที่อยู่อาศัยได้ในราคาที่เหมาะสม เพื่อให้สามารถปรับเปลี่ยนมาตรการได้อย่างเท่าทันและเหมาะสมต่อไป

ธนาคารแห่งประเทศไทย

21 ตุลาคม 2564

อนันดา ดีเวลลอปเมนท์ ขานรับมาตรการ ส่งโปรโมชั่นแรงกระชากใจชนิดที่ถูกกว่าคนซื้อไปก่อนตอนพรีเซลล์ซะอีก

รับสิทธิพิเศษวันนี้ คลิก >> https://anan.ly/3BTOa18

รับสิทธิพิเศษวันนี้ คลิก >> https://anan.ly/3BTOa18

.

.

จากข้อมูลตัวเลข ตลาดอสังหาซบเซามากๆๆๆ

| 1. เหตุผลและความจำเป็นของการผ่อนคลายมาตรการ LTV และผลของมาตรการในครั้งนี้ |

Q2 : ทำไมจึงผ่อนคลายมาตรการเป็นการชั่วคราวถึงสิ้นปี 2565 ?

Q3 : คาดว่าการผ่อนคลายมาตรการในครั้งนี้ จะส่งผลดีต่อเศรษฐกิจไทยอย่างไร (โดยเฉพาะช่วงที่กำลังซื้อของคนไทยลดลง) ?

Q4 : ผู้กู้กลุ่มไหนได้ประโยชน์จากการผ่อนคลายมาตรการ LTV ในครั้งนี้ ?

– กลุ่มผู้กู้ที่มีความต้องการซื้อที่อยู่อาศัย ตั้งแต่สัญญาที่ 2 ขึ้นไป เพื่อตอบโจทย์ lifestyle ที่เปลี่ยนแปลงจากช่วงโควิด 19 เช่น ผู้ต้องการพื้นที่ใช้สอยใหม่เพื่อรองรับการทำงานที่บ้าน (Work From Home) หรือไม่ต้องการใช้พื้นที่ส่วนกลางร่วมกับผู้อื่น

– กลุ่มผู้กู้ร่วม

(1) ผู้กู้ร่วมที่อยู่ระหว่างการผ่อนชำระสินเชื่อบ้านที่ตนเองมีกรรมสิทธิ์และต้องการกู้ซื้อบ้านหลังใหม่เพิ่มเติม

(2) ผู้ที่กำลังตัดสินใจจะกู้ร่วมและมีแผนที่จะซื้อบ้านเป็นของตนเองภายในสิ้นปี 2565

– กลุ่มคนกู้บ้านราคาตั้งแต่ 10 ล้านบาทขึ้นไป ในสัญญาแรกที่เดิมต้องวางดาวน์ขั้นต่ำ 10% ของมูลค่าหลักประกัน

– กลุ่มผู้ขอสินเชื่อรีไฟแนนซ์ สินเชื่อ Top-up หรือผู้กู้ที่เข้าร่วมโครงการรวมหนี้ (debt consolidation) เพื่อเสริมสภาพคล่อง

Q5 : ธปท. เน้นช่วยเหลือภาคอสังหาริมทรัพย์เป็นหลักหรือไม่ ?

– มาตรการนี้เป็นเพียงหนึ่งในหลายมาตรการทางการเงินที่ ธปท. ดำเนินการช่วยเหลือภาคธุรกิจและครัวเรือน เพื่อบรรเทาผลกระทบจากสถานการณ์โควิด 19 และสนับสนุนการฟื้นตัวของเศรษฐกิจ (ตัวอย่างมาตรการทางการเงินที่ ธปท. ได้ดำเนินการแล้ว เช่น การรักษาอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำ มาตรการพักชำระหนี้ของผู้กู้รายย่อย มาตรการสินเชื่อฟื้นฟู และโครงการพักทรัพย์ พักหนี้ เป็นต้น)

| 2. ความเสี่ยงต่อเสถียรภาพระบบการเงินจากการผ่อนคลายมาตรการ LTV ในครั้งนี้ |

– อย่างไรก็ดี ธปท. จะติดตามสถานการณ์การฟื้นตัวของเศรษฐกิจและภาคอสังหาริมทรัพย์ มาตรฐานการให้สินเชื่อเพื่อที่อยู่อาศัยของ สง. สัญญาณการเก็งกำไรในตลาดอสังหาริมทรัพย์ และความสามารถของประชาชนในการกู้/ซื้อที่อยู่อาศัยได้ในราคาที่เหมาะสม (housing affordability) เพื่อให้สามารถปรับเปลี่ยนมาตรการได้อย่างเท่าทันและเหมาะสมกับสถานการณ์ต่อไป

Q2 : การผ่อนคลายมาตรการ LTV จะนำไปสู่การเพิ่มขึ้นของหนี้ครัวเรือนที่ปัจจุบันอยู่ในระดับสูงอยู่แล้วหรือไม่ ?

– นอกจากนี้ การผ่อนคลายมาตรการครั้งนี้ เน้นให้กลุ่มที่ยังมีฐานะการเงินเข้มแข็งหรือรองรับการก่อหนี้เพิ่มได้ออกมาใช้จ่ายมากขึ้นในตลาดอสังหาริมทรัพย์ ซึ่งถือเป็นกลุ่มที่ยังมีกำลังผ่อนชำระหนี้ จึงไม่น่ากระทบกับความสามารถในการชำระหนี้โดยรวมมากนัก

– การผ่อนคลายมาตรการ LTV ในครั้งนี้ มุ่งเน้นการดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านการกู้ยืมของประชาชนที่ยังมีฐานะการเงินเข้มแข็ง หรือมีความสามารถในการชำระหนี้ ซึ่งคาดว่า สง. ยังยินดีที่จะให้สินเชื่อแก่คนกลุ่มนี้อยู่แล้ว

| 3. เงื่อนไข / วันที่มีผลบังคับ / การผ่อนคลายมาตรการ LTV ในครั้งนี |

Q2 : มาตรการนี้จะมีผลบังคับใช้เมื่อไหร่ อย่างไร และใช้กับทั้งธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ (SFIs) หรือไม่ รวมทั้งจะมีผลย้อนหลังกับผู้กู้ที่ทำสัญญาสินเชื่อไปแล้วหรือไม่ ?

– มาตรการนี้ไม่มีผลย้อนหลังกับผู้กู้ที่ทำสัญญาสินเชื่อไปแล้ว

Q3 : การผ่อนคลายครั้งนี้ บังคับใช้กับกรณีสินเชื่อปล่อยใหม่ สินเชื่อรีไฟแนนซ์ และสินเชื่อ Top-up หรือไม่ ?

| 4. ประเด็นชี้แจงและทำความเข้าใจทั่วไปเกี่ยวกับมาตรการ LTV |

– ตัวอย่างสินเชื่อ Top-up ใน 2 กรณี คือ

(1) กรณีที่ผู้กู้ขอสินเชื่อเพื่อซื้อที่อยู่อาศัย ผู้กู้อาจได้รับสินเชื่ออื่นเพิ่มเติม (เป็นสินเชื่อ Top-up) เพื่อใช้ในวัตถุประสงค์ต่าง ๆ อาทิ ซื้อเฟอร์นิเจอร์ หรือจ่ายเบี้ยประกันที่เกี่ยวข้อง และ

(2) กรณีที่ผู้กู้ผ่อนค่าบ้านไประยะหนึ่ง มูลค่าหนี้บ้านจะลดลงและต่ำกว่ามูลค่าอสังหาริมทรัพย์ ทำให้ผู้กู้สามารถขอสินเชื่อ Top-up เพิ่มเติม เพื่ออุปโภคบริโภคทั่วไป หรือเพื่อเป็นเงินทุนหมุนเวียนประกอบธุรกิจได้

– เพื่อลดอุปสรรคในการเข้าถึงสินเชื่อ จึงมีสินเชื่อบางประเภทที่ได้รับการยกเว้น ไม่นับรวมในการคำนวณ LTV ได้แก่

(1) สินเชื่อเพื่อจ่ายเบี้ดยประกันที่เกี่ยวข้องกับที่อยู่อาศัย เช่น ประกันชีวิตผู้กู้ (MRTA) และประกันวินาศภัย เพื่อป้องกันความเสี่ยงของทั้งผู้กู้และ สง.

(2) สินเชื่อที่ให้กับธุรกิจ SMEs เพื่อให้ธุรกิจรายย่อยสามารถเข้าถึงแหล่งเงินทุนได้โดยมีต้นทุนที่เหมาะสม แต่ สง. จะต้องมีกระบวนการพิจารณาสินเชื่อและการบริหารความเสี่ยงเหมือนสินเชื่อที่ใช้ประกอบธุรกิจ

Q3 : การกู้สินเชื่อบ้านแลกเงิน (home for cash) เข้าข่ายมาตรการ LTV หรือไม่ ?

กรณีหลักทรัพย์ค้ำประกันปลอดภาระผ่อนชำระ: ไม่เข้าข่ายมาตรการ LTV

กรณีสินเชื่อปล่อยใหม่

– นาย ก. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง และกู้ซื้อ 1 หลังซึ่งยังผ่อนไม่หมด กรณีนี้นับว่า นาย ก. มีสัญญากู้เดิมเพียง 1 สัญญา

– นาย ข. มีบ้าน 4 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อและผ่อนหมดแล้ว 1 หลัง และกู้ซื้อแต่ยังผ่อนไม่หมด 2 หลัง กรณีนี้นับว่า นาย ข. มีสัญญากู้เดิม 2 สัญญา

– นาย ค. มีบ้าน 2 หลัง โดยกู้ซื้อและยังผ่อนไม่หมดทั้ง 2 หลัง กรณีนี้นับว่า นาย ค. มีสัญญากู้เดิม 2 สัญญา

กรณีสินเชื่อรีไฟแนนซ์

– นาย ง. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังที่ยังผ่อนไม่หมดและกำลังจะรีไฟแนนซ์ กรณีนี้นับการรีไฟแนนซ์ของ นาย ง. เป็นสัญญาแรก

– นาย จ. มีบ้าน 2 หลัง ซึ่งกู้ซื้อและยังผ่อนไม่หมดทั้ง 2 หลัง โดยกำลังจะรีไฟแนนซ์หลังแรก กรณีนี้นับว่า นาย จ. กำลังยื่นขอรีไฟแนนซ์เป็นสัญญาที่ 2 อย่างไรก็ดี หาก สง. มีหลักฐานที่พิสูจน์ลำดับที่ของสัญญาสินเชื่อเพื่อที่อยู่อาศัยของลูกหนี้ได้ชัดเจน เช่น มีสำเนาเอกสารโฉนดที่ดินที่แสดงว่าลูกหนี้ได้โอนที่อยู่อาศัยและมีสินเชื่อกับ สง. ต่าง ๆ ตั้งแต่เมื่อใด หลักฐานดังกล่าวสามารถใช้แสดงลำดับที่ของสัญญาได้ซึ่งหากมีเอกสารหลักฐานจากกรณีดังกล่าวให้นับเป็นสัญญาที่ 1 ได้

กรณีสินเชื่อ top-up ในภายหลัง

– นาย ฉ. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังและยังผ่อนไม่หมด และกำลังจะขอสินเชื่อ top-up โดยมีบ้านหลังที่ยังผ่อนไม่หมดเป็นหลักประกัน กรณีนี้นับว่า นาย ฉ. ยื่นขอสินเชื่อ top-up ซึ่งนับเป็นสัญญาแรก แต่การคำนวณ LTV ต้องรวมสินเชื่อ top-up นั้นด้วย

– นาย ช. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังและยังผ่อนไม่หมด และกำลังจะขอสินเชื่อ top-up โดยมีบ้านหลังที่ซื้อเงินสดเป็นหลักประกัน กรณีนี้นับว่า นาย ช. ยื่นขอสินเชื่อ top-up แต่ไม่นับเป็นอีกสัญญา เนื่องจากไม่ถือเป็นสินเชื่อเพื่อที่อยู่อาศัย